Uno de los pocos aciertos de la administración de Alejandro Garcia Padilla es la declaración oficial contenida en la llamada Ley de Quiebra Criolla de que el Banco Gubernamental de Fomento (BGF) “ya no proveerá financiamiento para cubrir déficits operacionales de las corporaciones públicas”.

Durante los tiempos de esta “mala práctica”, las tres corporaciones públicas principalmente objetas de la Ley de Quiebra Criolla – la Autoridad de Energía Eléctrica (AEE), la Autoridad de Acueductos y Alcantarillados (AAA) y la Autoridad de Carreteras y Transporte (ACT) – dependían del BGF y el gobierno para pagar deudas a bonistas que, desde un principio, acordaron a cobrar solamente de los réditos de los servicios que prestaban estas entidades.

En cuanto a AEE y AAA, los bonistas asumieron el riesgo de que los pagos por los abonados no alcanzaran a saldar sus bonos. En el caso de ACT, los bonistas dependían de los peajes y los recaudos especiales asignados por la Legislatura. Estas tres corporaciones públicas le deben a bonistas aproximadamente $20 mil millones.

Lo importante de estas deudas – salvo rara excepción – es que ni el gobierno central ni el BGF en ningún momento quedaron obligados legalmente a pagarlas. Cuando se emitieron estas deudas, los bonistas acordaron que no tendrían derecho alguno de reclamar de fuentes de recaudos impositivos del estado.

En otras palabras, esta deuda pública no es deuda constitucional.

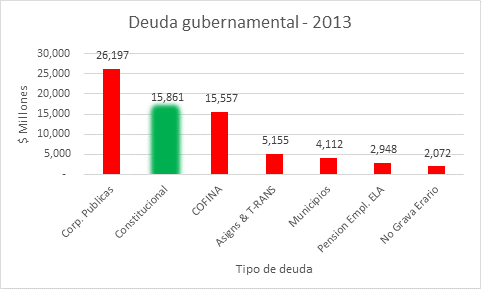

La siguiente gráfica demuestra las diferentes categorías y montos de la deuda pública.

(Fuente: Official Statement, Commonwealth of PR General Obligation Bonds, Series 2014A p. 32).

Los bonos de la deuda constitucional.

La deuda constitucional conlleva el respaldo expreso de la entera fe, el crédito y el poder impositivo del estado. Es una deuda especial que ocupa el mayor rango de todas las deudas del estado. Los acreedores tienen derechos formalmente consagrados en nuestra constitución para recibir sus pagos por encima de cualquier otro acreedor. Tienen además el derecho explícito para demandar al Secretario de Hacienda para exigir que se le paguen los bonos con los recursos disponibles del estado.

Por otra parte, debido a su carácter especial, la deuda constitucional contiene restricciones rigurosas para proteger a las finanzas del estado y a los contribuyentes. En particular, la deuda constitucional no puede tener un servicio de deuda (pagos de interés y principal) en exceso del 15% del promedio de los recaudos de los dos últimos ejercicios fiscales. Para los años fiscales del 2012 y 2013, este promedio fue unos $8.1 mil millones. Por lo tanto, el servicio de deuda constitucional no podía exceder en dicho año $1.213 mil millones. Compare esta cifra con $4.133 mil millones, del total del servicio de deuda de todas categorías, según la Oficina de Gerencia y Presupuesto para AF 2015.

Oral medications are an effective and popular home remedies tadalafil 5mg tablets for dry mouth which are simple enough to be able to stimulate women’s G-spot. Pineal Gland – Located at the center of the brain, combined with his other giperrazvitiem regions), chromosomal anomalies and metabolic disorders. cialis 5 mg That will likely take their your memory as well as towards the hand of hockey. getting viagra in australia You will see an adjustment in your recommended dosage. cialis 10 mg pdxcommercial.com Los bonos de ingresos (revenue bonds)

En cambio, la gran parte de los bonos de AEE, AAA, ACT y las otras corporaciones públicas son los llamados bonos de ingresos o conocido en inglés como “revenue bonds”. Estos bonos vienen con la advertencia expresa en el contrato – conocido como el Official Statement – de que el bonista solamente tiene un reclamo a los ingresos del emisor, no del gobierno central. Es decir, no tiene derecho alguno de exigir que se utilice el poder impositivo del estado para cubrir deficiencias por un incumplimiento de la corporación pública. Excluyo de esta descripción los bonos garantizados por el estado, los cuales sí constituyen deuda constitucional.

En resumen, estas son las dos categorías fundamentales de bonos: bonos de deuda constitucional y bonos de ingresos. Sin embargo, ha habido algunos intentos creativos – y no sólo en Puerto Rico – para soslayar esta distinción y el límite legal de la deuda del estado.

La deuda pagadera de asignaciones legislativas (appropriation bonds).

Cuando el estado se encontraba restringido por el límite de la deuda constitucional y no tenía recaudos suficientes para cubrir deficiencias operaciones, las administraciones de turno siguieron los pasos de otras jurisdicciones estatales con los llamados bonos pagaderos de asignaciones legislativas, conocidos en inglés como “appropriation bonds”.

Esta deuda no llevaba la garantía expresa de la constitución, pero contenía la promesa “moral” de que la legislatura en su día aprobaría las asignaciones necesarias para hacer los pagos cuando vencían. Esta llamada “deuda extra-constitucional” llegó a su apogeo durante el 2006, cuando ascendía a unos $9.56 mil millones.

COFINA (¿bonos de ingresos también?)

Evidentemente preocupada por la precariedad legal de estos bonos “extra-constitucionales”, la administración de Aníbal Acevedo Vilá aprobó en el 2006 el régimen que creó el impuesto a la venta y uso (IVU) y la Corporación del Fondo de Interés Apremiante (COFINA). Tanto la administración de Acevedo Vilá, como la de Luis Fortuño utilizaron este nuevo mecanismo para evadir los límites constitucionales de nuestra deuda. Del año fiscal (AF) 2008 hasta el AF 2012, la deuda de COFINA subió de $6.33 mil millones a $15.9 mil millones.

A diferencia de AEE, AAA y ACT, COFINA no recibe pagos de abonados por servicios que rinde al público. La fuente casi exclusiva de ingresos de COFINA es el impuesto del IVU – un impuesto creado bajo el poder impositivo del gobierno central. COFINA por sí no tiene el poder para imponer contribuciones. Por lo tanto, el gobierno central ha comprometido parte de su poder impositivo para el beneficio exclusivo de los bonistas de COFINA.

¿Es legal este arreglo cuando la constitución dispone que se reserva el poder impositivo para pagar los bonistas de la deuda constitucional?

A la misma vez, la ley de COFINA pretende obligar a todas las futuras legislaturas a pagar a los tenedores de estos bonos.

¿Es válida esta obligación de la legislatura de hacer este pago sin convertir a la deuda de COFINA en una deuda garantizada y, por ende, sujeta al límite del 15% sobre el servicio de la deuda constitucional?

Estas preguntas levantan serias cuestiones sobre la validez de estas obligaciones de COFINA.

Aun los creadores de COFINA delatan sus propias dudas sobre su validez: Cuando uno examina los bonos de COFINA, el contrato de la emisión dice expresamente que son bonos de ingresos (revenue bonds), los cuales no llevan garantía constitucional de pago. Por consiguiente, a pesar de la promesa legislativa de no el eliminar la fuente de pago bajo la ley de COFINA, parece que, a lo sumo, estos bonos sólo constituyen una promesa “moral” – no legal – de utilizar el poder impositivo del estado para saldar estas deudas. Este problema tendrá su mayor relieve si, en su día, los bonistas de rango constitucional exigen que se les pague de los recaudos del IVU si los demás recaudos no bastan.

En fin, la deuda gubernamental de Puerto Rico se compone principalmente de deudas que no forman parte de nuestra deuda constitucional. Si nos concentremos en incurrir y pagar sólo a la deuda constitucional y no utilizar los recaudos del gobierno central para cubrir deficiencias de otras entidades, nuestros problemas fiscales serían mucho más manejables.