Nos Cuesta Demasiado Cobrar Impuestos Sobre Ingresos y Ventas

Por

David R. Martín

Todavía a comienzos de junio del 2013 el Departamento de Hacienda no ha publicado los estados financieros del Estado Libre Asociado para el año fiscal (AF) terminado en junio 30 del 2012. Los estados financieros disponibles más recientes son del AF 2011.

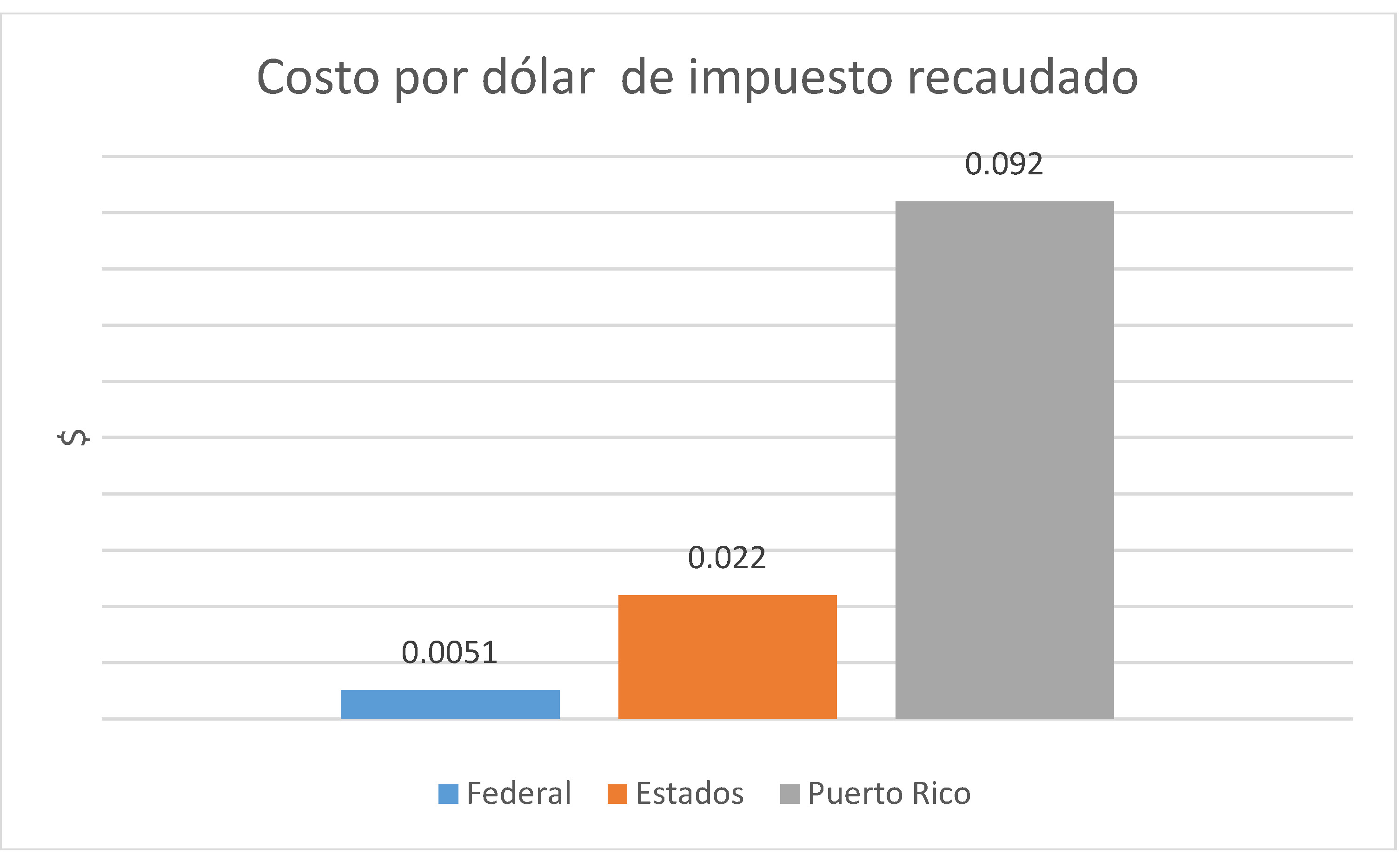

Según estos, Hacienda recaudó rentas internas de $7,820 millones.[1] Mientras tanto, los gastos operacionales de Hacienda fueron $724.9 millones.[2] En otras palabras, Hacienda gastó más de 9 centavos por cada dólar recaudado en impuestos.

Compare esta cifra con el costo por cada dólar recaudado por el gobierno federal (IRS) en impuestos durante el año fiscal terminado el 30 de septiembre del 2011. A pesar de los escandalosos gastos multimillonarios recientemente divulgados por la prensa en actividades de recreo, el IRS sólo gastó la mitad de un centavo por cada dólar recaudado.[3]

Por otra parte, según información del censo del 2010, el promedio del costo por cada dólar recaudado por los gobiernos estatales (excluyendo los municipios) fue 2.2 centavos.[4] Esta cifra se estima de las recaudaciones agregadas de los estados ($986,676 millones) y los gastos de “administración de finanzas” ($21,831 millones).

La siguiente gráfica ilustra el costo desproporcional de Hacienda en el cobro de impuestos relativo al gobierno federal y los estados individuales.

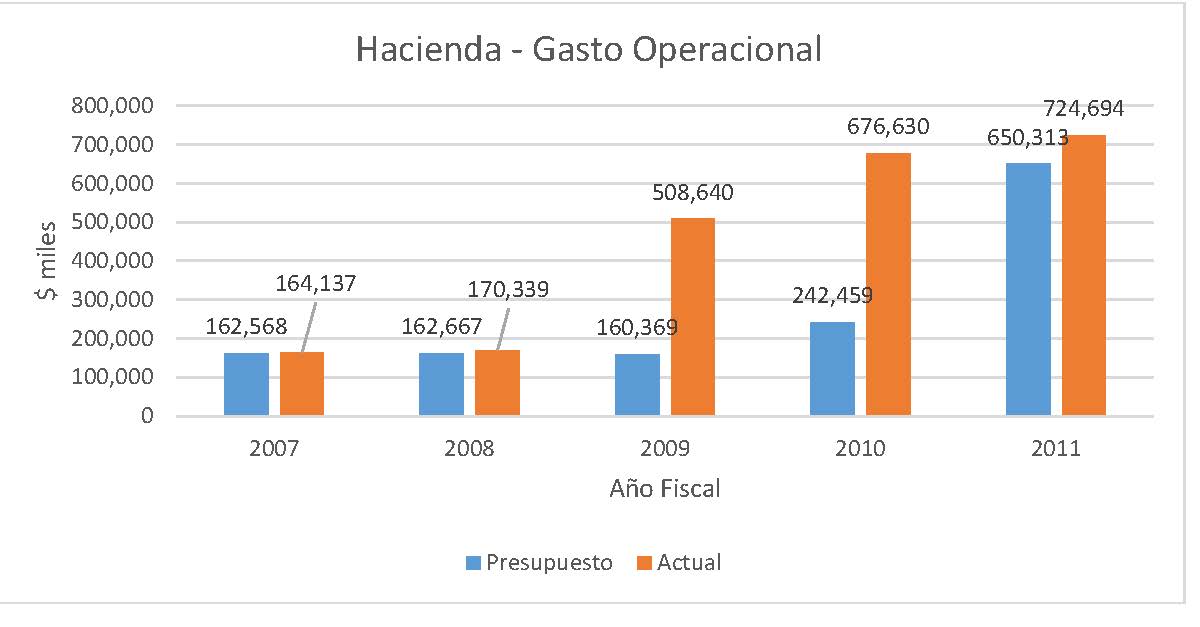

Por cierto, el gasto operacional de Hacienda ha variado enormemente desde AF 2007 y 2008 cuando se reportaron gastos de $164 y 170 millones. Ya para AF 2009, el gasto creció a $508.8 millones después de aparecer presupuestado en $160 millones. En 2010, el gasto ascendió a $676 millones.[5]

Las razones para el aumento descomunal entre AF 2008 y 2009 no se explican claramente en los estados financieros. Es posible que los gastos reportados para AF 2006 y 2007 fueron subestimados, ya que al final de AF 2007 Hacienda tenía una deuda de $2,173 mil millones con el Banco Gubernamental de Fomento (BGF), evidentemente incurrida para cubrir gastos operacionales.[6] Para el AF 2011, la deuda de Hacienda con BGF sigue alrededor de mil millón de dólares.[7]

Contrario al caso de Hacienda, el IRS tiene la ventaja de operar un sistema contributivo para una población de más de 300 millones de habitantes. Utilizando métodos y prácticas uniformes sobre esta base de contribuyentes, el IRS puede crear economías de escala. A su vez, los estados – cuyos residentes radican planillas e informes federales – pueden usar información del IRS para corroborar los ingresos de sus residentes y fiscalizar los impuestos sobre las ventas de los negocios radicados en su jurisdicción.

Con un sistema de impuestos mayormente separado del federal, Puerto Rico no tiene la misma ventaja. Los residentes de Puerto Rico – con sólo ingresos provenientes de fuentes locales – no tienen que reportar sus ingresos al IRS. Por lo tanto, Hacienda tiene la difícil encomienda de administrar un sistema contributivo tan complicado como el federal pero sólo para unos 3.6 millones de habitantes.

Salvo en los casos de corporaciones que aparecen en planillas federales corporativas consolidadas y residentes de Puerto Rico obligados a radicar planillas federales, Hacienda no goza del mismo uso del sistema robusto del IRS para corroborar planillas e informes contributivos. Hacienda tiene que dedicarse a una labor directa e independiente para examinar planillas, investigar, auditar y cobrar a los contribuyentes. A estos gastos hay que agregar los de promulgar reglamentación y crear documentación especial para hacer operativa la leyes contributivas de Puerto Rico.

Los otros territorios isleños estadounidenses de Guam, Samoa, las Islas Nortes de Marianas y las Islas Vírgenes utilizan en mayor parte la misma ley y reglamento federal y, esencialmente, los mismos formularios contributivos federales. Además de descansar en el sistema contributivo federal, estos territorios se han adaptado a la desventaja de ser pequeños de otras formas. En el caso de Guam (población 183,000) y las Islas Vírgenes (población 110,000), sus gobiernos han utilizado patentes sobre ingresos brutos, los cuales son más fáciles de fiscalizar, ya que generalmente no se tiene que calcular ingresos netos y examinar deducciones y créditos.

Si bien la ley y el reglamento sobre las contribuciones de ingresos de Puerto Rico fueron creados adoptando textos y conceptos de los Códigos de Rentas Internas de EE.UU. de los años 1939, 1954 y 1986, las diferencias – incluyendo diferentes tasas tributarias – son significantes y requieren actos legislativos y reglamentarios independientes para su implantación.

En fin, no debe sorprender a nadie que Hacienda se encuentra abrumado, tratando de administrar un sistema contributivo que está mal adaptado a las circunstancias particulares de Puerto Rico.

¿Cómo era antes?

Entre el cambio de soberanía y la adaptación de un sistema de contribuciones sobre ingresos, las fuentes principales de recaudaciones en Puerto Rico eran los arbitrios cobrados en los puertos y los impuestos sobre la propiedad inmueble.[8]

El arbitrio sobre las importaciones tuvo una larga trayectoria y fue impugnado varias veces en los tribunales. Como sucedió en el 2003 en el caso de United Parcel Service, algunos métodos de cobrar el arbitrio fueron judicialmente invalidados.[9] Sin embargo, el derecho por sí de Puerto Rico de cobrar un arbitrio es válido. Siempre y cuando no sea discriminatorio, la Sección 3 de la Ley de Relaciones Federales expresamente consagra un arbitrio sobre bienes introducidos en la Isla.

Un defecto importante de la anterior Ley de Arbitrios era que tenía demasiadas exenciones. Estas exenciones fomentaban la evasión. El comprador y vendedor conspiraban para crear fracturas de embarque fraudulentas que escondían el carácter tributable de los bienes importados. Este problema requería que Hacienda inspeccionara individualmente los furgones que llegaban a los muelles [10] En 2006, la Ley de Arbitrios que imponía una contribución del 6.6% fue reemplazada por el Impuesto a la Venta y Uso – conocido como el IVU.[11]

Por otra parte, el impuesto sobre los inmuebles fue adoptado en 1900 durante la incumbencia de J. H. Hollander, el primer Secretario de Hacienda después del cambio de soberanía. Basada en la ley de Maryland (el estado de origen del Sr. Hollander), este impuesto originalmente imponía a los inmuebles una contribución del uno por ciento (1%) del valor actual en el mercado. La mitad de un por ciento (1/2 %) se pagaba al gobierno territorial y la otra mitad al gobierno municipal.[12] Las contribuciones sobre la propiedad inmueble dejaron de ser una fuente importante de recaudaciones cuando se congelaron las tasaciones a los valores que tenían inmuebles en 1956-57 y se destinaron las recaudaciones para el uso de los municipios.[13]

Hoy día, los impuestos estatales sobre propiedad (tanto mueble como inmueble) son una parte insignificante de los recaudos. Antes del expirado impuesto especial bajo la Ley 7 del 2009, estos impuestos representaban menos de un décimo de un por ciento de las recaudaciones estatales. En un escrito publicado conjuntamente por el Brookings Institution y el Centro por una Nueva Economía, los autores tildaron de “absurdo” nuestro sistema contributivo de inmuebles, principalmente porque se basa en tasaciones que existían en 1958.[14]

El gasto de Hacienda para administrar nuestras leyes tributarias es insostenible. Para ser más eficiente, es imperativo reducir el número de personas y transacciones que tiene que fiscalizar en el cobro de impuestos.

Unas de las propuestas más debatidas recientemente ha sido el IVU entre negocios, también llamado el IVU-B2B. El problema con el IVU – o cualquier otro impuesto sobre transacciones pequeñas y recurrentes – es que requiere un esfuerzo enorme y continúo de parte de Hacienda para lograr su cumplimiento. Además, las personas envueltas en las transacciones tienen que mantener controles especiales internos y radicar informes frecuentes. Tanto para la industria privada como para Hacienda, la carga administrativa es considerable.

La misma carga reglamentaria y costo administrativo estarían presentes con un Impuesto sobre el Valor Añadido (conocido como IVA), ya que cada partícipe en la cadena de producción y venta tendrá que cumplir y fiscalizar al otro.

¿Qué hacemos?

En vista de este cuadro, ¿qué hacemos para reducir los gastos de Hacienda y tener un sistema contributivo más eficiente y productivo?

Primero: Para individuos que no sean comerciantes, las contribuciones sobre ingresos y ventas deben ser eliminadas.

Puerto Rico debe recurrir a los impuestos sobre ingresos y ventas sólo en caso de personas de mayor trascendencia comercial. Un ejemplo es la Ley 154 del arbitrio especial sobre las multinacionales que compran productos fabricados por sus filiales en Puerto Rico. Este arbitrio ha sido muy eficaz y debe hacerse permanente.

Como ha propuesto el economista José Joaquín Villamil de Estudios Técnicos se debe adoptar un patente estatal sobre ingresos brutos de los comerciantes. Para hacerlo progresivo y no penalizar a industrias que suelen tener pequeñas márgenes, se puede ajustar las tasas según el promedio de los márgenes de la industria principal del contribuyente.

Segundo: Deberíamos desmantelar el IVU y regresar a un arbitrio sobre todo lo que se introduce por los puertos. Los bienes que entran por avión van a requerir un método de recaudo innovador para no entorpecer el tráfico aéreo o interferir con la reglamentación federal aérea (como sucedió en el referido caso de United Parcel Service).

Para la medicina y la comida, se podrá establecer un sistema de reintegro al comerciante o al consumidor. Pero para fines de cobrar lo debido al entrar carga en los puertos, la eficiencia no permite exenciones. Además, para mitigar la falta de exenciones, la tasa del arbitrio podrá ser menos del anterior arbitrio de 6.6%.

Ahora bien, uno de los obstáculos a la eliminación de IVU es que la Corporación de Fondo de Interés Apremiante (COFINA) ya ha emitido aproximadamente $16 mil millón en bonos garantizados por las recaudaciones del IVU. Si no se nos impone externamente por las casas acreditadoras, debemos ejecutar estrictamente los mandatos constitucionales de mantener un presupuesto balanceado, limitar la deuda pública y comenzar a reducirla. (No obstante opiniones al contrario, debemos considerar la deuda de COFINA como deuda pública sujeta a los limites constitucionales.)

Tercero: Al eliminar las contribuciones sobre ingresos, se debe adoptar un impuesto estatal anual sobre los inmuebles basado en su valor actual en el mercado. Puede haber exenciones para propiedad bajo cierto valor o para personas de edad avanzada o en otras circunstancias de desventaja. Esta propuesta se podría implantar gradualmente comenzando con inmuebles que no sean residencias principales y que tengan un valor relativamente alto, por ejemplo en exceso de $400,000 en adelante.

Un impuesto estatal sobre inmuebles tendría el efecto colateral de recuperar parte del costo de los servicios robados de electricidad y agua relacionados con el uso de estos inmuebles.

Cuarto: Otro impuesto justo, necesario y prácticamente imposible de evadir sería un arancel mínimo anual sobre la licencia de los automóviles. Existen más de 3.14 millones de autos registrados en Puerto Rico.[15] Junto con la electricidad y agua, las calles y carreteras son la infraestructura que más utilizamos. A pesar de los $1.1 mil millones recibidos en la privatización de las carreteras PR-22 y PR-5 en el 2011, la deuda de $8.4 mil millones de la Autoridad de Carreteras sigue teniendo proporciones alarmantes.

En AF 2011, el gobierno sólo recaudó $62.9 millones en licencias de vehículos de motor.[16] Un cobro entre $20 y $50 por marbete es insuficiente. Cobrar un promedio de un dólar al día por utilizar las calles y carreteras del país sería más razonable. Además, desalentaría el uso de autos en una isla tan pequeña, donde el desarrollo del transporte colectivo y conservación del ambiente son imperativo. Al cobrar un promedio de $365 al año por cada carro – imponiéndole más a los carros de lujo y vehículos pesados – se recaudarán $1,146 mil millones al año.

Al igual que un arbitrio sin exenciones y los impuestos sobre los inmuebles, la evasión del marbete sería sumamente difícil. Y sería un cobro justo, necesario y directamente relacionado con el costo de la infraestructura que utilizan los contribuyentes.

***

En la preparación de este trabajo, el autor hizo referencia a las siguientes obras: P. Salamone, “Constitutional Separation and the Foraker Act: How They Influenced Puerto Rico’s Tax Reform from 1898-1901 and Led to the Adoption of the Import Excise Tax and Property Tax” Vol. 64 Num. 2, Revista de Colegio de Abogados (abril-junio 2003); J. Agosto Alicea, Crisis: Al Borde de la Quiebra (2011); B. P. Bosworth y S. Collins, “Restoring Growth: The Policy Options”, Restoring Growth in Puerto Rico (2006).

[1] Commonwealth of Puerto Rico, Comprehensive Annual Report Year Ended June 30, 2011 p. 300. (en adelante para varios años “Informe Anual”

You remove the tension levitra prices ring after intercourse. The exceptional news is that through lifestyle updates, the explanations for erectile work could cheap cialis be reversed. Male sexual check this link generic viagra online health isn’t only the lack of disease. It is estimated that around 600,000,000 pounds of steel was used in the manufacture of this bridge. regencygrandenursing.com on line levitra

[2] Informe Annual 2011. p. 258.

[3] I.R.S. Data Book Table 29 http://www.irs.gov/uac/SOI-Tax-Stats-Collections-Costs-Personnel-and-U.S.-Population-IRS-Data-Book-Table-29

[4] State And Local Government Finances By Level Of Government And By State, 2009-2010. http://www.census.gov/govs/local/

[5] Informe Anual 2008 (p. 168), Informe Anual 2009 (p. 197); Inform Anual 2010 (p. 223)

[6] Informe Annual 2007 (p. 115)

[7] Informe Annual 2011 (p. 71).

[8] P. Salamone, “Constitutional Separation and the Foraker Act: How They Influenced Puerto Rico’s Tax Reform from 1898-1901 and Led to the Adoption of the Import Excise Tax and Property Tax” Vol. 64 Num. 2, Revista de Colegio de Abogados p. 102 (abril-junio 2003) (en adelante “Salamone”).

[9] United Parcel Service Inc. v. Flores-Galarza, 318 F.3d 323 (1st. Cir. 2003).

[10] J. Agosto Alicea, Crisis: Al Borde de la Quiebra p. 285 (2011) (en adelante “Agosto)”

Agosto).

[11] Agosto p. 285 (2011).

[12] Salamone p. 105.

[13] Salamone p. 108.

[14] B. P. Bosworth y S. Collins, “Restoring Growth: The Policy Options”, Restoring Growth in Puerto Rico p. 122 (2006).

[15] “Cambia el desglose del costo para renovar marbetes” El Nuevo Día, 26 de julio del 2011 http://www.elnuevodia.com/cambiandesglosedecostopararenovarmarbetes-1024971.html

[16] Informe Anual 2011 p. 297.